ที่มา ...

เนื้อหาบทความ ...

การกล่าวถึงเรื่องการบัญชีบริหาร บางท่านอาจนึกถึงเรื่องของการบัญชีต้นทุน แท้ที่จริงแล้วการบัญชีบริหารและการบัญชีต้นทุนนั้น มีความเกี่ยวข้องกันแต่ไม่ใช่เรื่องเดียวกัน โดยการบัญชีต้นทุนนั้นจะเป็นส่วนหนึ่ง ของการบัญชีบริหาร เนื่องมาจากการบัญชีต้นทุนนั้น จะให้ข้อมูลที่เกี่ยวข้องกับต้นทุนขององค์กร ซึ่งข้อมูลต้นทุนนี้เป็นสารสนเทศที่สำคัญ ที่ใช้ในกระบวนการบริหารจัดการ ไม่ว่าจะเป็นการวางแผน การจัดสรรทรัพยากร การกำกับการดำเนินการ รวมถึงการติดตามและประเมินผล

ดังนั้นจึงมีคำถามต่อไปว่า แล้วตกลงการบัญชีบริหารคืออะไรและมีหลักการอย่างไร ซึ่งแท้จริงแล้วการบัญชีบริหารนั้นมีขอบเขตกว้างขวางมาก ผู้คนที่อยู่ในองค์กรมีการใช้การบัญชีบริหารมาแล้วเกือบทุกคน แต่ยังอาจไม่ทราบว่าสิ่งที่เราปฏิบัติอยู่นั้นคือ การบัญชีบริหาร ยกตัวอย่างเช่น พนักงานฝ่ายขนส่งได้ปฏิบัติงานขนสินค้าให้กับลูกค้า โดยอาศัยระบบการกำหนดเส้นทางเพื่อให้เกิดความรวดเร็วและถูกต้องแม่นยำ โดยระบบดังกล่าวได้มีการคำนวณและจัดทำรายงาน วิเคราะห์เส้นทางมาให้แก่พนักงาน เพื่อใช้เป็นตารางเส้นทางและเวลาการขนส่ง กรณีตัวอย่างนี้ แสดงให้เห็นว่าพนักงานขนส่งดังกล่าว กำลังใช้การบัญชีบริหาร ช่วยในการวางแผนและ ตัดสินใจเกี่ยวกับเส้นทางและเวลาที่จะใช้ ในการปฏิบัติงานขนส่งสินค้าดังกล่าว

การที่การบัญชีบริหารมีขอบเขตกว้างมาก จนผู้ที่เกี่ยวข้อง ซึ่งรวมถึงผู้ที่ทำงานเกี่ยวกับทางด้านการบัญชีบริหาร และผู้ที่ใช้บัญชีบริหาร เกิดความไม่แน่ใจว่าการดำเนินการเกี่ยวกับ การบัญชีบริหารควรเป็นอย่างไรที่เหมาะสมกับองค์กร โดยเฉพาะอย่างยิ่งในยุคของ การเปลี่ยนแปลงอย่างรวดเร็วและซับซ้อน ของสภาพแวดล้อมทางธุรกิจในปัจจุบัน

ทาง Association of International Certified Professional Accountants (AICPA) ร่วมกับ Chartered Institute of Management Accountants (CIMA) จึงได้ออกหลักการของการบัญชีบริหารเพื่อเป็นหลักการที่สามารถตอบสนองต่อสถานการณ์ดังกล่าวได้อย่างมีประสิทธิผล โดยหลักการดังกล่าวได้มาจาก การสะท้อนมุมมองของผู้บริหารระดับสูงขององค์กร นักการศึกษา ผู้กำกับดูแล หน่วยงานรัฐบาล รวมถึง ผู้ประกอบวิชาชีพต่าง ๆ มากกว่า 20 ประเทศ ครอบคลุม 5 ทวีป

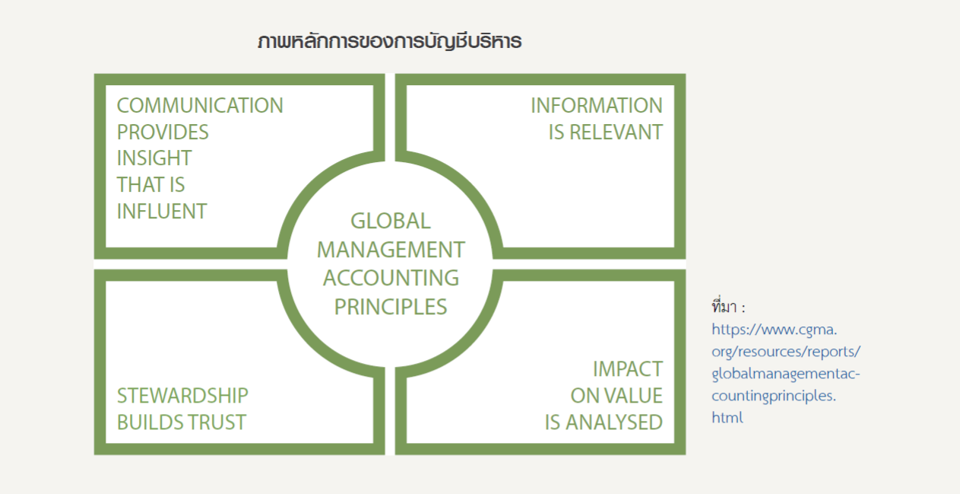

ที่มา : https://www.cgma.org/resources/reports/globalmanagementaccountingprinciples.html

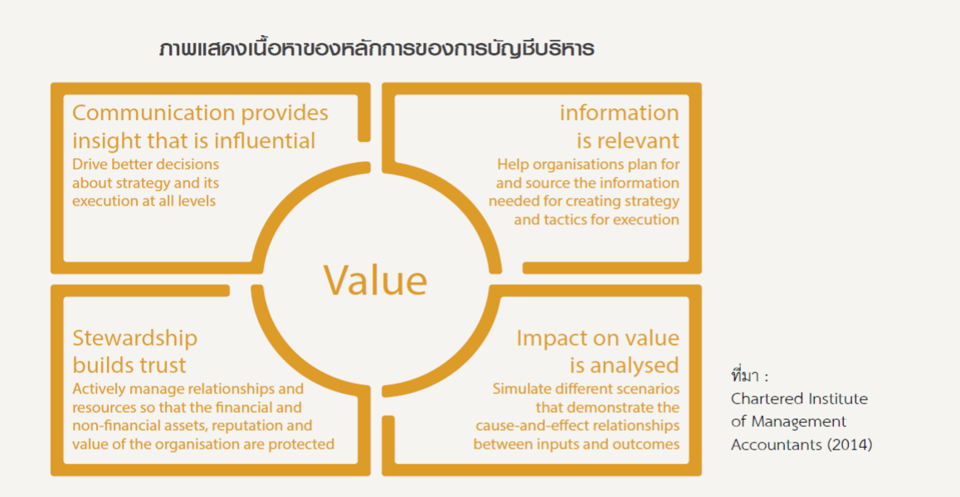

ที่มา : Chartered Institute of Management Accountants (2014)

ในบทความนี้ ขอกล่าวขยายความในแต่ละหลักการโดยย่อ ซึ่งผู้อ่านที่สนใจสามารถสืบค้นหาอ่านเพิ่มเติมตามอ้างอิงที่ให้ไว้ได้

หลักการที่หนึ่ง การสื่อสารที่ให้ข้อมูลอย่างลึกซึ้งที่มีอิทธิพลอย่างทรงพลัง (Communication provides insight that is influential) คือ ในความเป็นจริงแล้วการบัญชีบริหารนั้นจะเริ่มและจบลงด้วยการสื่อสาร หลักการนี้ช่วยให้องค์การเกิดความคิดแบบบูรณาการ ยกเลิกความคิด แบบแบ่งส่วนงาน ทำให้เกิดการตัดสินใจได้อย่างมีประสิทธิผลมากขึ้น โดยในหลักการนี้ได้กล่าวไว้ว่า การพัฒนาและการดำเนินกลยุทธ์นั้นคือ การสื่อสาร การสื่อสารนั้นต้องมีการปรับแต่งเพื่อให้ สามารถสนับสนุนการตัดสินใจขององค์กรได้อย่างมีประสิทธิภาพ

สำหรับหลักการที่สอง สารสนเทศที่มีความเกี่ยวข้องและตรงประเด็น (Information is relevant) คือ การบัญชีบริหารสร้างสารสนเทศที่เกี่ยวข้องและตรงประเด็นที่สามารถนำมาใช้ประโยชน์ในการตัดสินใจเมื่อองค์กรต้องการ โดยหลักการนี้ได้นำเสนอเกี่ยวกับสารสนเทศทั้งอดีต ปัจจุบัน อนาคต รวมถึงสารสนเทศทั้งที่เป็นด้านการเงิน และไม่เป็นด้านการเงินจากทั้งภายในและภายนอกองค์กร เช่น ข้อมูลจากสังคม ในหลักการที่สองนี้ได้กล่าวเพิ่มเติมว่า สารสนเทศเป็นสิ่งที่มีมากที่สุด จึงควรมีสารเทศที่ไว้วางได้และเข้าถึงได้และตรงกับสภาพหรือสถานการณ์ที่จะต้องใช้

หลักการที่สาม สิ่งแวดล้อม และเศรษฐกิจ การวิเคราะห์ถึงผลกระทบต่อคุณค่า (Impact on value is analyzed) คือ การบัญชีบริหารเชื่อมโยงกลยุทธ์ขององค์กรกับรูปแบบทางธุรกิจ (Business model) หลักการนี้ช่วยให้องค์กรจำลองสถานการณ์ที่หลากหลาย (Different scenarios) เพื่อให้สามารถเข้าใจถึงผลกระทบของการสร้างและคงไว้ซึ่งคุณค่าขององค์กร

หลักการสุดท้าย การสร้างความเชื่อมั่นของผู้บริหารต่อผู้มีส่วนเกี่ยวข้อง (Stewardship builds trust) คือ ความรอบครอบและความรับผิดชอบในกระบวนการตัดสินใจอย่างเที่ยงธรรม ความสมดุลระหว่างผลประโยชน์ระยะสั้นกับคุณค่า ในระยะยาวของผู้มีส่วนเกี่ยวข้องจะช่วยสนันสนุนให้เกิดความเชื่อมั่นและ ความไว้วางใจ โดยในหลักการสุดท้ายนี้ ได้กล่าวเพิ่มเติมเกี่ยวกับความยั่งยืน (Sustainability) รวมถึงความซื่อสัตย์และจรรยาบรรณด้วย (Integrity end ethics) โดยหลักการทั้งหมดดังกล่าวนี้มีไว้เพื่อให้เป็นหลักการ ที่สามารถใช้ได้ทั่วไปเพื่อช่วยให้องค์กรไม่ว่าจะเป็นองค์กรขนาดเล็ก ขนาดกลาง หรือขนาดใหญ่ สามารถดึงคุณค่าขององค์กรผ่านการเพิ่มขึ้นของระบบสารสนเทศที่มีอยู่

References:

Chartered Institute of Management Accountants. (2014). Global Management Accounting Principles: Effective management

accounting: Improving decisions and building successful organisations. from Chartered Institute of Management Accountants

https://www.cgma.org/content/dam/cgma/resources/reports/downloadabledocuments/global-management-accountingprinciples.pdf

Chartered Institute of Management Accountants. (2014). Global Management Accounting Principles. Retrieved on 7 January 2019

from https://www.cgma.org/resources/reports/globalmanagementaccountingprinciples.html